降息后,哪些Suburbs变得负担得起?

本月的降息提升了整个市场上购房者的购买力,其中高端市场首先受益。

储备银行董事会四年来首次下调现金利率后,有意购房的买家已开始评估市场并寻找机会,周末拍卖市场也出现进一步反弹。

虽然经济学家预计今年晚些时候还会有进一步的降息,但首次降息对高收入者的影响最为直接。CoreLogic 的数据显示,他们现在可以在全国范围内购买 100 多个以前负担不起的独立屋和公寓,降息使他们的借贷能力平均提高了 23,000 澳元。

如果购房者用于偿还房贷的费用占其收入的 30% 或更少,那么该Suburbs就被认为是可负担得起的。

中等收入者的购买力提高了 14,000 澳元,这使他们可以选择的Suburbs增加了 83 个,但低收入者的选择仍然仅限于 5 个新的可负担地区。

CoreLogic 的研究主管 Eliza Owen 表示,增加的预算可能会在未来几个月内推高房价,尤其是高端住宅的房价。

她表示:"降息可以让相对高收入的家庭重新审视过去几年他们可能错过的一些市场,与高端市场的可负担性正在恢复的观点是一致的。"

"那些想要买房的人可能会在更昂贵的市场上买到更划算的房子,因为那里的折扣也最多。因此,就高端市场的吸引力而言,这是一个双重打击。"

CoreLogic 的数据显示,受降息提振,上周末各首府城市的拍卖市场初步成功率达到 72%。

悉尼和墨尔本的初步清盘率均超过 70%。去年 12 月,这两个城市的清盘率分别约为 53% 和 59%。

Owen 说:"降息似乎对悉尼和墨尔本市场的房价下跌产生了立竿见影的效果,但这种效果能持续多久还不确定,因为我们知道,即使降息,人们的负担能力仍然很紧张,所以可能还需要一些时间才能看到首次降息究竟会在市场上产生怎样的效果。"

悉尼房价

悉尼 BresicWhitney 销售Agent Thomas McGlynn 表示,由于买家不愿出价,房价起飞也需要时间。

他说:"买家仍然非常谨慎。需要花费很大力气才能让人出价,所以他们不会积极竞价。"

Domain 研究和经济部门主管 Nicola Powell 表示,大量的挂牌房源将继续拖累价格增长,直到被消化为止。

她说:"悉尼目前仍然是买方市场,但当高水平的库存开始减少时,随着买家之间的竞争加剧,你就会看到价格上涨的势头。"

"目前仍有良好的买入机会。"

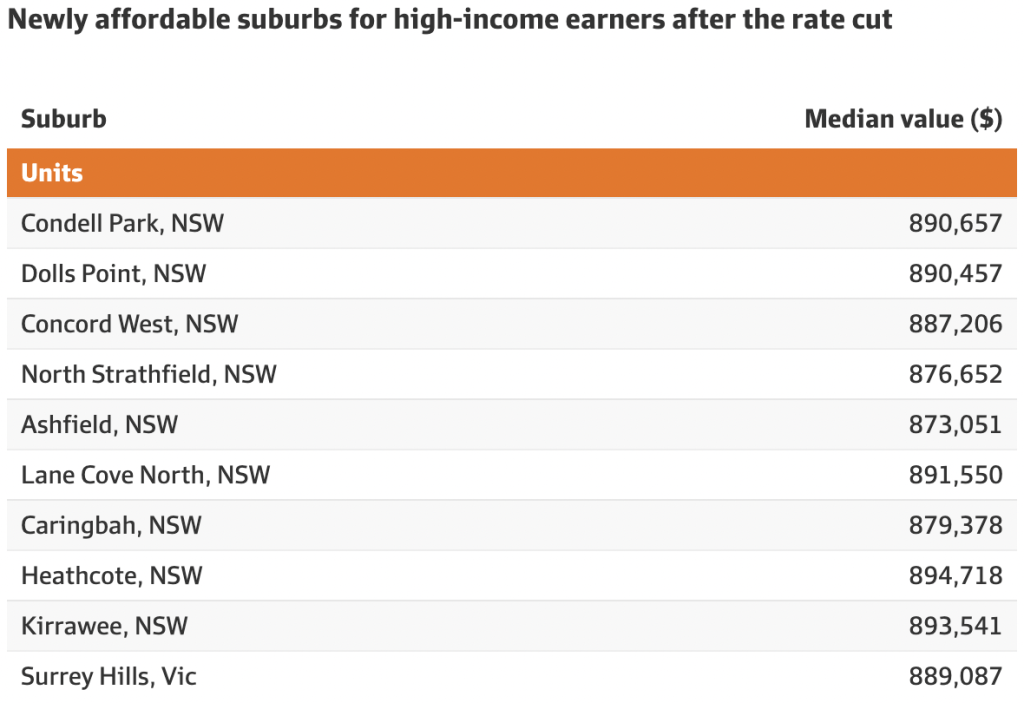

根据 CoreLogic 的分析,对于在公寓市场寻找机会的悉尼高收入者来说,悉尼西南内城(如 Condell Park 和 Dolls Point)以及内西区(Concord West、North Strathfield 和 Ashfield)的房价更便宜。下北岸Suburbs Lane Cove North 降价后的房价也更适合这些买家。

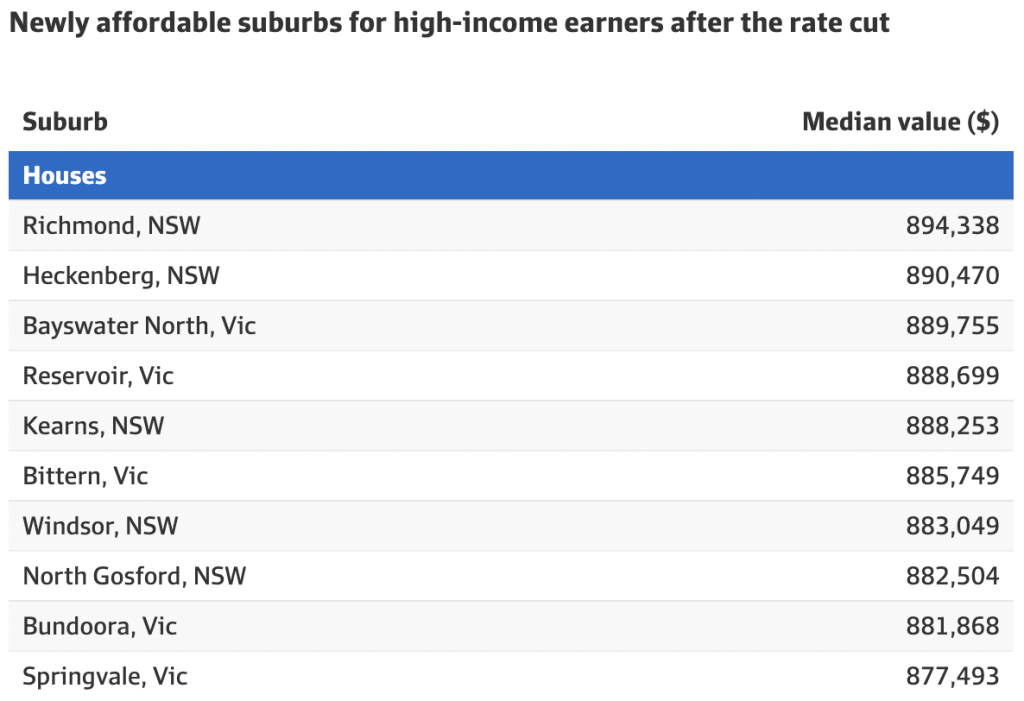

那些正在寻找房产的人可以在西南外围的 Ambarvale、Eagle Vale、Kearns 和 Leumeah 找到经济实惠的选择。

目前,共有 243 个Suburbs的住房被认定为高收入者可以负担得起,比上周降息前增加了 10%。

对于中等收入者来说,悉尼西区包括 Campbelltown、Jamisontown 和 Granville 在内的Suburbs的公寓变得更加实惠,Suburbs总数从降息前的 19 个增至 22 个。

墨尔本Suburbs

在墨尔本,从城市西北部到东南部,包括 Bundoora、Heidelberg Heights、Reservoir、Bayswater North、Springvale、Taylors Hill 和 Mornington Peninsula 的 Bittern 在内的众多地区的房屋现在都是高收入者负担得起的。东部 Surrey Hills 的公寓也榜上有名。

目前,共有 394 个独立屋和公寓市场对高收入者来说价格是可承受的,降息后上涨了 2.9%。

对于收入中等的人来说,内城区 Prahran 和墨尔本东部 Box Hill 的公寓看起来更实惠。从东北到西部的公寓也看起来不错,从 Kingsbury、Tullamarine 和 Cranbourne North 到 Sunshine North、Altona Meadows、West Footscray 和 Caroline Springs。然而,对于城市的中等收入者来说,房屋仍然是可望而不可及的,没有一个Suburbs被认为是可以负担得起的。

全国范围内,超过一半(53.3%)的住宅市场对高收入者来说是可负担的,高于降息前的 50.8%。在公寓市场,目前 84.1% 的Suburbs可负担得起,高于降息前的 82.7%。

全国范围内,中等收入者可以进入八分之一的房地产市场,但只有 1.2% 的Suburbs对于低收入者来说是可以负担得起的。

CoreLogic 将高收入者归类为每月平均收入 14,301 澳元且可以负担 895,412 澳元贷款的购房者。

中等收入者指的是每月收入 8,435 澳元且平均可以借款 528,141 澳元的人,而低收入者指的是每月收入 4,203 澳元且可以负担 263,160 澳元贷款的人。

Arrivau原创发布,小助手微信:Arrivau | 电话:1800 717 520 | 提个问题