警惕:40 年期贷款可能会损失20多万澳元

生活成本危机和房价飙升使澳大利亚人面临房贷期限延长和退休后负债累累的双重打击。

澳大利亚人表示,他们愿意贷款 40 年,以换取更低的月还款额。

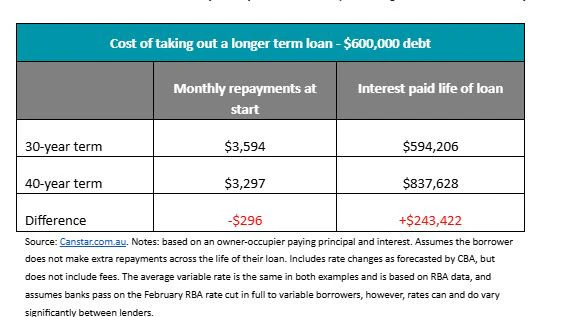

但一位专家警告称,以平均 60 万澳元的住房贷款计算,40 年期贷款会让这些人的总还款额将增加 243,422 澳元。

Canstar 数据洞察总监 Sally Tindall 表示,40 年的贷款期限在纸面上可能很有吸引力,但从长远来看,这可能是一个代价高昂的决定。

她表示:"与 30 年期贷款相比,40 年期贷款的每月还款额会更低,有可能使借款人能够获得更大额度的贷款,不过这取决于贷款机构的风险偏好。"

"然而,40 年期贷款的弊端非常明显,不容忽视。它不仅会让您多背负 10 年的房贷,而且在这额外的时间里,您很可能最终要向银行支付数万甚至数十万的额外利息费用。

根据 Canstar 的数据,一笔 60 万澳元的典型房贷,如果利率相同,40 年期贷款比 30 年期贷款每月少付 296 澳元。

然而,在这 40 年中,房贷持有人最终可能会把辛苦赚来的 243,422 澳元税后现金作为额外的利息费用交给银行。

尽管澳大利亚人愿意申请长期贷款,但专家警告说,这将对他们的退休产生影响,因为在负债累累的情况下辞职将成为新常态。

养老金委员会表示,即将退休的澳大利亚人中,超过 40% 仍有房贷,而且这个数字还在上升。

对于背负房贷的人来说,超过 40% 的单身家庭和三分之一的夫妻家庭将耗尽他们的全部养老金余额来偿还债务,而大约一半的家庭将耗尽超过 50% 的养老金余额。

Allianz Retire+ 技术服务主管 Justine Marquet 表示,现在一半的澳大利亚人退休时背负着超过 20 万澳元的房贷债务。

Marquet 女士说:"这一趋势一直在增长,我认为我们可以预期这一趋势将会持续下去。退休时负债累累、背负房贷债务的人数比例将继续上升。"

澳大利亚人寻求更长期的房贷

随着澳大利亚人愿意承担更长的房贷期限以换取更低的月还款额,退休后的债务问题只会越来越严重。

Finder 的研究显示,如果能将每月还款额降低到更可承受的水平,三分之一的澳大利亚人愿意选择 40 年期贷款,即使从长远来看他们将为此付出数十万澳元的代价。

这意味着平均年龄为 36 岁的首次购房者在退休后仍需偿还房贷,或者需要工作更长时间。

为了遏制新冠疫情后澳大利亚飙升的通胀率,澳大利亚储备银行于 2022 年和 2023 年连续加息,导致住房负担能力降至三十年来的最低水平。

房价飙升也是一个重要因素,PropTrack 数据显示,2020 年 3 月至 2025 年 1 月期间,全国房价上涨了 45%。这意味着现在的房屋中位价为 769,000 澳元。

对于居住在悉尼或布里斯班的人来说,情况更加糟糕,悉尼人的房屋中位价为 1,101,000 澳元,而布里斯班居民现在需要支付 871,000 澳元。

Finder 消费者研究主管 Graham Cooke 表示,从现在到 2065 年支付房贷有利有弊。

他说:"对于越来越多的澳大利亚人来说,拥有自己的住房已经变得遥不可及。40 年期贷款可以帮助一些买家通过减少每月还款来更快地进入市场。"

"虽然这些贷款的每月还款额较低,但随着时间的推移,它们的成本通常会更高。"

虽然澳联储没有规定进一步降息,但其基于市场预期的前瞻性估计显示,房贷可能会进一步下调 65 个基点,使官方现金利率达到 3.45%。

会后,储备银行行长 Michele Bullock 表示,她收到了一些陷入困境的房主的来信,这些房主在长期遭受利率大幅上涨的困扰。

她说:"我明白你们很痛苦,我也明白房贷利率已经上升了很多……但我们需要把通货膨胀率降下来,因为这是真正伤害你们的另一个因素。"

"如果我们不降低通胀,利率就不会下降,你们就会陷入通胀和高利率的困境。"

"我们必须要有耐心。我知道这很痛苦,但降低通胀率确实很重要。"

据 Finder 称,有四家贷款机构提供 40 年期房贷,其中三家专门向首次购房者提供。

澳大利亚人能做些什么?

尽管很多澳大利亚人在退休时无法还清房贷,但还是有一些选择的。

Marquet 女士表示,澳大利亚人必须努力掌控自己的财务未来。

她说:"我们的人口正在老龄化,没有人能保证 20 年后养老金能够跟上生活成本。"

"一旦人们退休,他们的收入就固定了,很难找到额外的钱来源。"

这首先要从规划开始,即使是小额的养老金缴款也有可能为退休生活带来巨大的变化。

Marquet 女士说,澳大利亚人应该在 50 多岁时就开始认真规划退休生活,因为此时他们还有收入,可以改变生活方式,并在必要时缴纳养老金。

然而,她也承认,由于生活成本的压力,澳大利亚人可能很难在现在和为未来储蓄之间做出选择。

对于那些退休后负债累累的人来说,年金等产品可以为其一生提供有保障的收入。

Marquet 说,"有选择,一切都有希望",并建议澳大利亚人"只是需要更加习惯使用这些产品"。

Arrivau原创发布,小助手微信:Arrivau | 电话:1800 717 520 | 提个问题