CBA 重大调整:将允许购房者额外贷款50,000澳元

由于澳大利亚最大的银行对贷款规则进行了重大调整,购房者现在有资格多贷款 5 万澳元。

澳大利亚联邦银行(CBA)已悄然更新了信贷政策,允许借款人将寄宿收入(即出租闲置房间赚取的收入)计入房屋贷款申请。

Madd Loans公司的创始人、房贷经纪人George Samios说,这一变化对于试图在市场上站稳脚跟的首次置业者来说,意义重大。

Samios说:”此举将意味着许多人可以将房间租给家人或朋友并购买房屋,而以前他们可能不符合资格标准。”

而对于其他人来说,”有了额外的租金收入,他们将能多贷大约 5 万澳元,这可能意味着你能获得想要的房子,而曾经你可能因为钱不够错过这个房子。”

有什么变化?

CBA表示,根据修订后的政策,符合条件的借款人现在可以在申请住房贷款时,将每周最多 150 澳元或每月 650 澳元的租金收入包括在内。

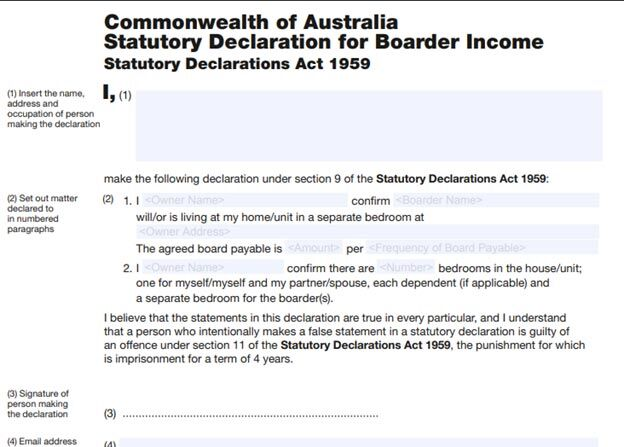

收入必须来自寄宿者,银行将寄宿者定义为自费居住在该房产中的人。而且借款人必须签署一份法定声明,这是一份确认该安排的具有法律约束力的文件。

该政策仅适用于自住贷款,包括首次购房和转贷,每次申请只允许一名寄宿者。该政策不包括过桥贷款和投资者贷款。

CBA 发言人表示,此次变化有望为广大自住业主提供支持。

该发言人说:”我们一直在审查和监督我们的住房贷款政策和流程,以了解如何在保持审慎的贷款标准的同时,最大限度地满足客户的购房需求。”

新规定在实际生活中如何发挥作用?

新规定为以前收入达不到要求的借款人敞开了大门,尤其是那些愿意与他人共同生活的借款人。

例如,单亲父母转贷时可能会声明他们的成年子女每周提供 150 澳元的伙食费。现在将这笔收入计算在内,这位家长就可以获得比原来更好的贷款产品。

在大学附近工作的购房者可以购买一套两居室的公寓,然后将空余的房间租给留学生、配偶或兄弟姐妹。

但从这一变化中受益最大的群体可能是首次购房者。

该政策对申请涉及担保人支持、申请首次置业补助金或参加住房担保计划(HGS)的客户开放。

Samios 说,此外,许多州仍将提供印花税优惠。例如,昆州允许首次购房者出租部分房产,只要他们仍然住在自己的房子里,就不会影响他们申请补助金的资格。

“想想看:在某些情况下,您现在可以支付零印花税,获得首次置业补助金,每月最多可获得 650 澳元的收入来偿还房贷。”

“而且,如果您是在建造新房,购房价格也没有限制。”

其他贷款机构在做什么?

虽然 CBA 是第一家正式承认寄宿收入的主要银行,但专家表示这可能不是最后一家。

Samios 说:”这已经引起了巨大反响。"在竞争激烈的市场中,这种举措将迫使所有银行跟进。

虽然 CBA 是第一家正式承认寄宿收入的大型银行,但许多非银行贷款机构已经采取了更为灵活的收入评估方法,尤其是针对非传统收入的借款人。

非银行贷款机构的贷款标准通常较为宽松,这有利于那些依靠打零工、领取福利金或无固定收入的借款人。不过,这些贷款机构通常要承担更大的风险,这可能意味着更高的利率。

Arrivau原创发布,小助手微信:Arrivau | 电话:1800 717 520 | 提个问题