为什么 APRA 的 3% 可偿还性缓冲再次成为焦点?

联盟党已承诺通过削减澳大利亚审慎监管局(APRA)设定的可偿还性缓冲来彻底改革银行评估借款人的规则。

影子财长Angus Taylor、影子住房部长Michael Sukkar和参议员Andrew Bragg在一份联合声明中宣布,如果Peter Dutton领导的政府在5月3日当选,将指示澳大利亚审慎监管局降低可偿还性缓冲。

声明中写道:”工党的金融体系让太多澳大利亚人无法拥有自己的住房——不是因为他们负担不起房贷,而是因为规则太死板了。”

“我们将明确表示,APRA必须考虑其规定对获得住房的影响,特别是对首次购房者的影响。”

什么是APRA可偿还性缓冲?

可偿还性缓冲要求银行评估借款人在利率大幅上升时偿还贷款的能力。

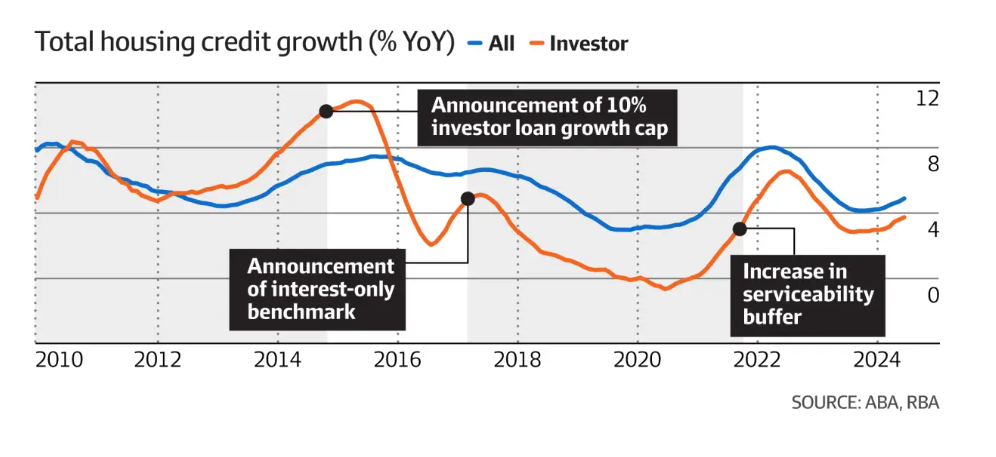

该政策于2014年12月由APRA推出,旨在缓解在低利率和高家庭债务时期的过度借贷,缓冲最初设定为贷款利率的2%以上。例如,4%的利率将被评估为6%。

APRA在2019年7月将缓冲提高到2.5%,然后在2021年10月提高到3%,目前仍保持不变。

缓冲如何影响借贷能力?

借款能力是贷款机构批准贷款的最高金额。

贷款机构通过评估收入与支出和现有债务的对比,并考虑当前和未来潜在的利率因素,来确定借款能力。

可偿还性缓冲起到了强制性压力测试的作用,模拟利率上升对借款人还款能力的影响。

Lending Hub Co.的房贷经纪人Andrew Tauriello认为,可偿还性缓冲会大大降低借款能力,有可能导致个人无法购房。

例如,年收入 10 万澳元的John希望以 6% 的利率贷款 60 万澳元购买一个公寓。他的月支出(包括strata费用)为 2000 澳元。在不同的缓冲方案下,John的借款能力将是:

- +3% 缓冲: $550,000

- +2.5% 缓冲:$575,000

- +2% 缓冲:$603,000

- 无缓冲:$738,000

Tauriello 说:”基本上,贷款机构计算偿还贷款的能力是6%的实际利率加上 3% 的缓冲利率,也就是9%的还款。”

“因此,虽然实际还款额为每月 2998 澳元,但他们正在接受评估,看他们是否能够承受每月 4024 澳元的还款额。”

为什么联盟党要改变它呢?

联盟党建议将可偿还性缓冲降至疫情前的 2.5%。

影子住房部长Michael Sukkar认为,目前3%的可偿还性缓冲 "过于谨慎",是在利率接近于零的情况下实施的。现在尽管现金利率超过了4%,但可偿还性缓冲仍保持不变。

Sukkar说:”这种一刀切的规则阻止了数以万计的澳大利亚人获得住房贷款,即使他们能够通过谨慎的缓冲来应对未来意外的利率上升,从而满足还款需求。

“这不是一个好的规定。这阻碍了人们实现愿望。”

因此联盟打算修改 APRA 的职责,特别是其 "期望声明",以纳入 "更广泛的经济目标"。

这一提议与自由党参议员Andrew Bragg领导的参议院经济参考委员会11月报告中提出的建议一致,该报告主张APRA为首次购房者制定量身定制的指导方针,并提供年度影响报告。

尽管如此,APRA 还是在去年年底的一份更新报告中承诺维持 3% 的缓冲。虽然它承认利率上升和通胀的风险"已经有所消退",但由于"经济前景的不确定性",APRA不会改变其政策。

还有谁支持降低缓冲?

房贷和金融行业,包括澳大利亚房贷和金融协会(MFAA)、澳大利亚金融经纪人协会(FBAA)和REA集团(包括mortgage Choice和PropTrack),都呼吁APRA减少缓冲。

MFAA的一份报告基于对374名房贷经纪人的调查,发现68%的人认为可偿还性缓冲是客户在2024年前几个月无法转贷的主要原因。

在其2025-26年联邦预算前提交的文件中,MFAA表示:”可偿还性缓冲虽然对管理系统风险至关重要,但并不总是考虑到个别借款人的情况,导致’房贷囚犯’即使在经济上有利的情况下也无法转贷。”

它提出了一个"随利率调整的动态缓冲即利率下降时增加,利率上升时减少。

FBAA对联盟党的提议表示欢迎,董事总经理Peter White敦促工党履行承诺,强调减少缓冲是"常识",而不是放松贷款标准。

澳大利亚银行业协会(ABA)以及澳新银行(ANZ)和澳大利亚国民银行(NAB)等主要银行也支持降低缓冲率,认为这将增加借款能力并促进房屋所有权。

ABA的Chris Taylor在布拉格的参议院质询中表示:"当前评估首次购房者可偿还性的义务并未考虑他们强大的收入增长潜力。"

谁想维持缓冲?

然而,即便是在银行业内部,也存在不同意见。

Westpac和澳大利亚联邦银行主张维持目前的缓冲。

Westpac负责房地产融资的全国总经理Martin Green在 10 月份告诉《The Australian》,借贷能力的增加可能导致违约率上升。

Green说:”我们认为银行或社会不应接受更高的住房贷款违约率。首次购房者的90天拖欠率已经达到1.23%,高于普通房主的1.1%。"

大约在同一时期,非营利组织Financial Counselling Australia向ABC报告称,其全国债务求助热线在上一财年接到了超过4.2万个联系电话,比前一年增加了10%,其中30%与房贷压力有关。

绿党也谴责降低缓冲区的做法,参议员Barbara Pocock认为,一旦出现意外情况,这将使更多的首次购房者陷入 "水深火热 "之中。

绿党反对这一提议,不仅因为其对人类造成的毁灭性的后果,还因为它无法解决住房危机。Peter Dutton领导的自由党提出的这项措施将恶化澳大利亚的住房负担能力。它将在供应有限的情况下刺激需求。经济学常识告诉我们,这将推高房价。

底线

虽然预计利率会下降,但储备银行在四月份仍按兵不动。大选在即,哪一个主要政党能在不过度增加市场风险的情况下,最好地解决住房负担危机,将成为大选的胜负关键。

APRA的可偿还性缓冲可能会成为一个关键的战场。

Arrivau原创发布,小助手微信:Arrivau | 电话:1800 717 520 | 提个问题